Posición jurídica

Los pagos no constitutivos de salario no se consideran para determinar el umbral mencionado en el artículo 114-1.

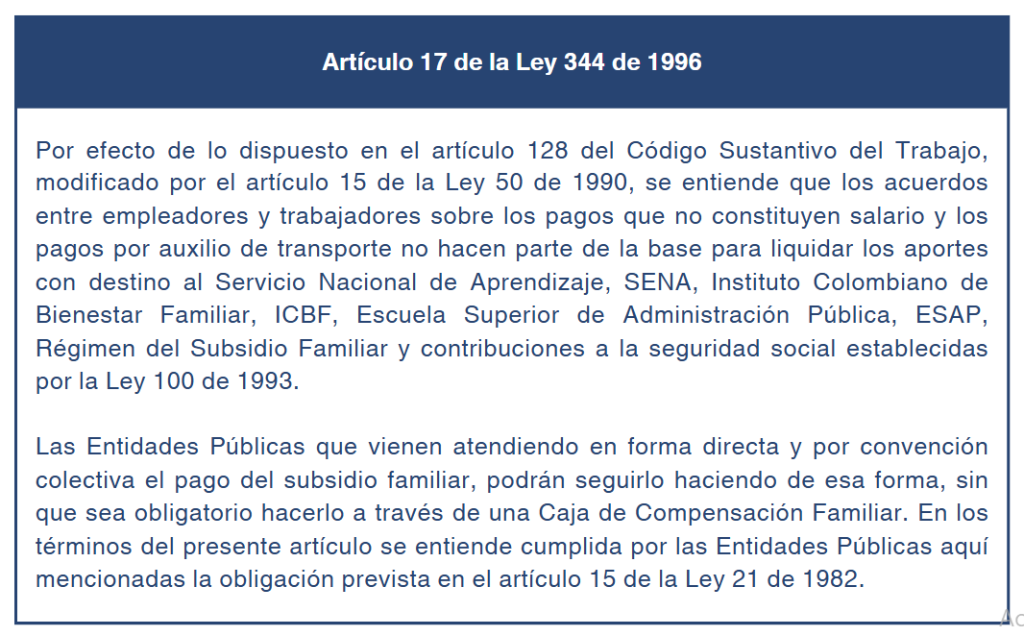

Análisis normativo y conceptual

Por otro lado, los pagos realizados por mera liberalidad del empleador o aquellos que no constituyen salario, como el auxilio de transporte, están excluidos explícitamente de la base para calcular aportes parafiscales, según el artículo 17 de la Ley 344 de 1996.