–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

–

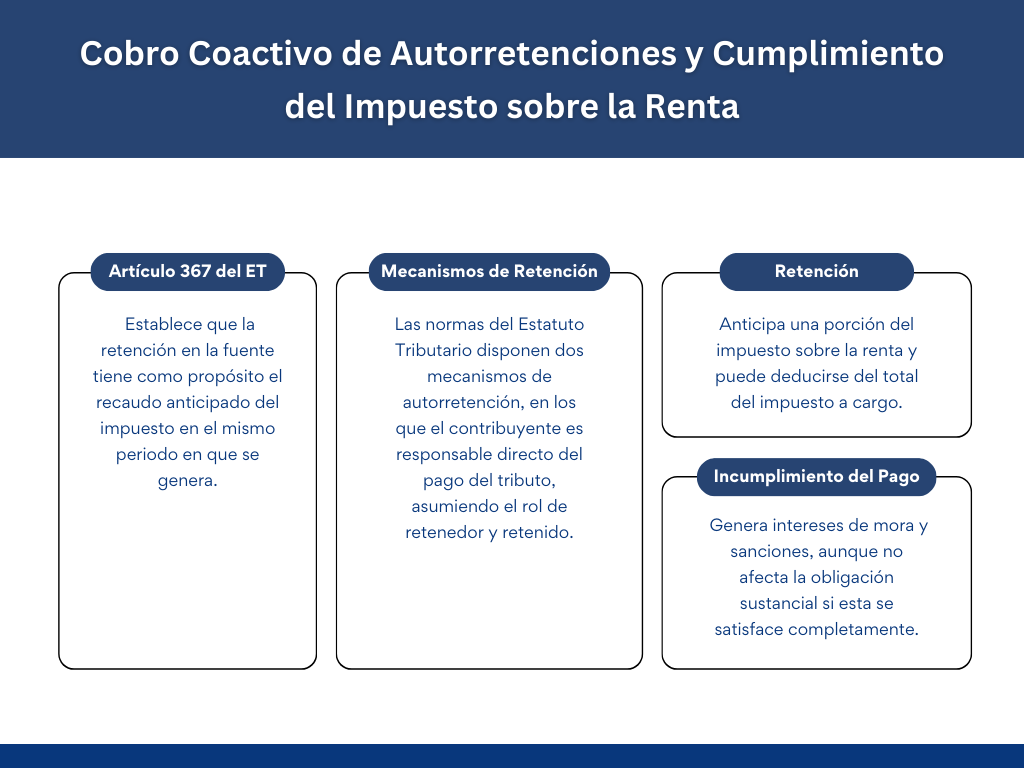

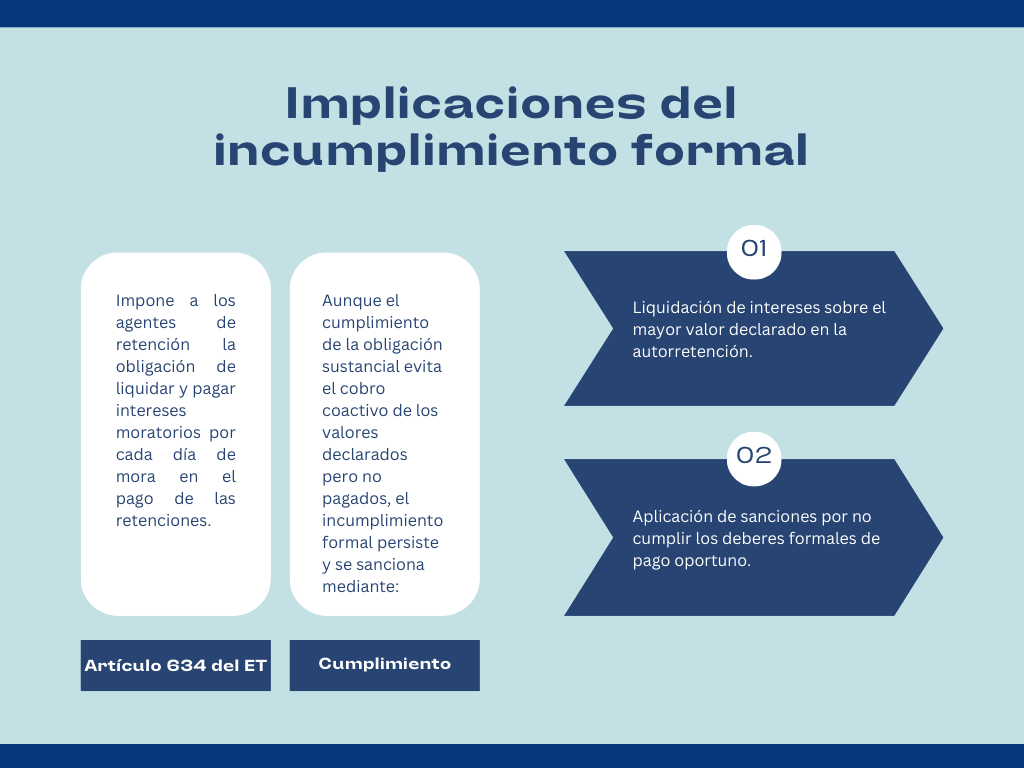

Cobro Coactivo de Autorretenciones y Cumplimiento del Impuesto sobre la Renta El cobro coactivo de las autorretenciones no es procedente cuando el autorretenedor ha declarado y pagado en su totalidad el impuesto sobre la renta, ya que ello satisface la obligación sustancial. Sin embargo, las omisiones en las obligaciones formales generan intereses y sanciones, al ser independientes del cumplimiento del tributo principal.

30 de noviembre de 2024