Propuesta de provisión para indemnizaciones laborales

Se plantea que, a partir del 1 de enero de 2024, se registre contablemente una provisión para indemnizaciones laborales con efectos retroactivos. Con una metodología semejante a la aplicada a las provisiones para cesantías, prima y vacaciones, con una escalabilidad basada en la antigüedad de los empleados.

Este planteamiento encuentra sustento en varios fallos de la Corte Constitucional y en la normatividad vigente. También se menciona la implementación de procesos de due diligence en empresas que aplican prácticas similares. Sin embargo, se desconoce si ya existen provisiones de esta naturaleza.

Análisis normativo de las provisiones para indemnizaciones

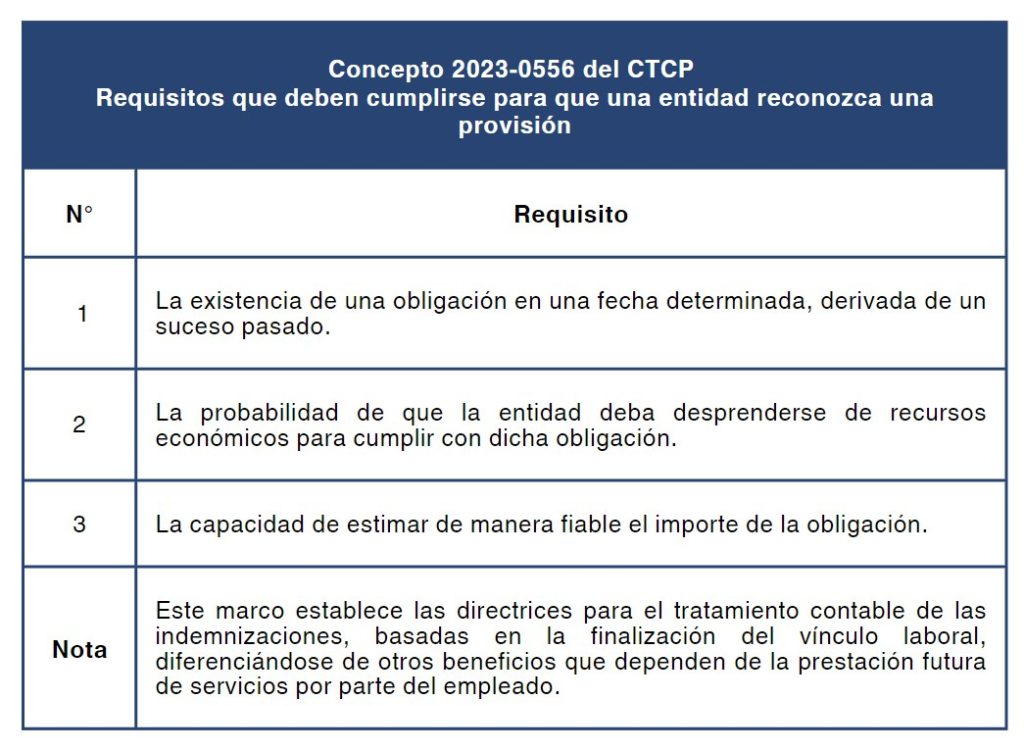

Principios de reconocimiento y medición de las provisiones

Consideraciones finales

El análisis revela que, bajo la normatividad vigente, las entidades del Grupo 1 y Grupo 2 deben seguir criterios específicos para el reconocimiento y medición de las provisiones por indemnizaciones laborales. Estos criterios están claramente definidos en la NIC 19 y la NIIF para PYMES, y se basan en la terminación de los contratos laborales, más que en la prestación de servicios futuros.

En conclusión, cualquier propuesta de establecer una provisión para indemnizaciones debe considerar la normativa aplicable y los principios que rigen el reconocimiento de estas obligaciones.

–

–

–

–

–

–

–

–

–

–

–

–