Vigencia del Decreto 2649 de 1993

Entró en vigencia el 1 de enero de 1994. Su principal función fue establecer las normas de contabilidad generalmente aceptadas en Colombia. Este decreto fue derogado expresamente por el Decreto 2270 de 2019, exceptuando algunos artículos específicos (29, 56, 57 y el Título III) que se incorporaron en un anexo separado del DUR 2420 de 2015.

Estados Financieros Básicos Según el Decreto 2649 de 1993

El Decreto 2649 de 1993 definía los estados financieros básicos en su artículo 22. Estos estados incluían:

- Balance General.

- Estado de Resultados.

- Estado de Cambios en el Patrimonio.

- Estado de Cambios en la Situación Financiera.

- Estado de Flujo de Efectivo

Vigencia y Función del DUR 2420 de 2015

El Decreto Único Reglamentario 2420 de 2015 entró en vigencia para distintos grupos de empresas según un cronograma de convergencia establecido por la Ley 1314 de 2009. Su función principal es compilar en un solo cuerpo normativo los principios de información financiera y de aseguramiento de la información, facilitando así su acceso y aplicación.

Estados Financieros Básicos Según el DUR 2420 de 2015

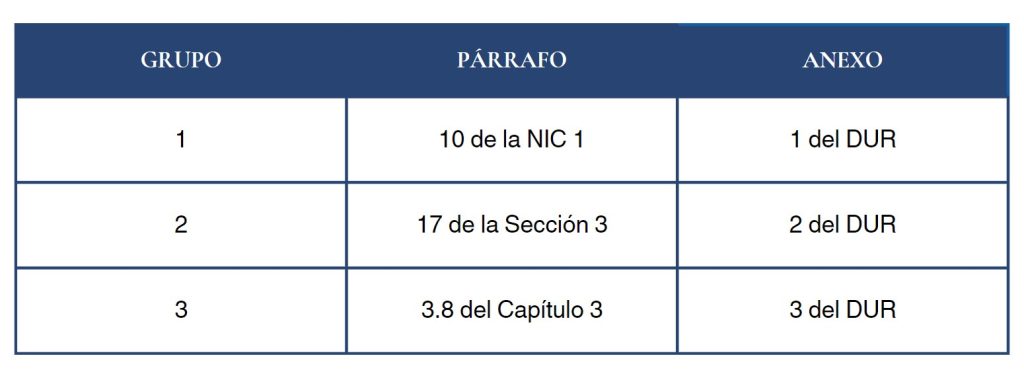

El DUR 2420 de 2015 no define explícitamente “estados financieros básicos” sino un conjunto completo de estados financieros de propósito general, dependiendo del grupo de clasificación de la entidad:

Otras Normas Vigentes en Materia Contable

Existen otras normas vigentes en Colombia para la emisión de estados financieros. Entre ellas se destacan la Ley 1314 de 2009 y sus decretos reglamentarios, que establecen los marcos técnicos normativos para los grupos 1, 2 y 3.

Estado de Flujo de Caja

El Estado de Flujo de Caja o Estado de Flujo de Efectivo es un estado financiero que muestra las entradas y salidas de efectivo en una entidad durante un período. Para su elaboración, se debe considerar un saldo inicial, especialmente en el caso de una entidad en marcha, para reflejar con precisión las actividades operativas, de inversión y de financiamiento.

Estados Financieros para Personas Naturales No Obligadas a Llevar Contabilidad

Para personas naturales, asalariados y rentistas de capital no obligados a llevar contabilidad, se establece que deben generar los estados financieros necesarios para hacer valer su información como prueba, según el parágrafo primero del artículo 2 de la Ley 1314 de 2009.

–

–

–

–

–

–

–

–

–

–

–

–