Emisión de una factura mensual por comercio

¿Es posible emitir una única factura electrónica mensual para cada comercio beneficiario de pagos electrónicos, que incluya la suma total de las tasas de intercambio generadas por todas las transacciones mensuales?

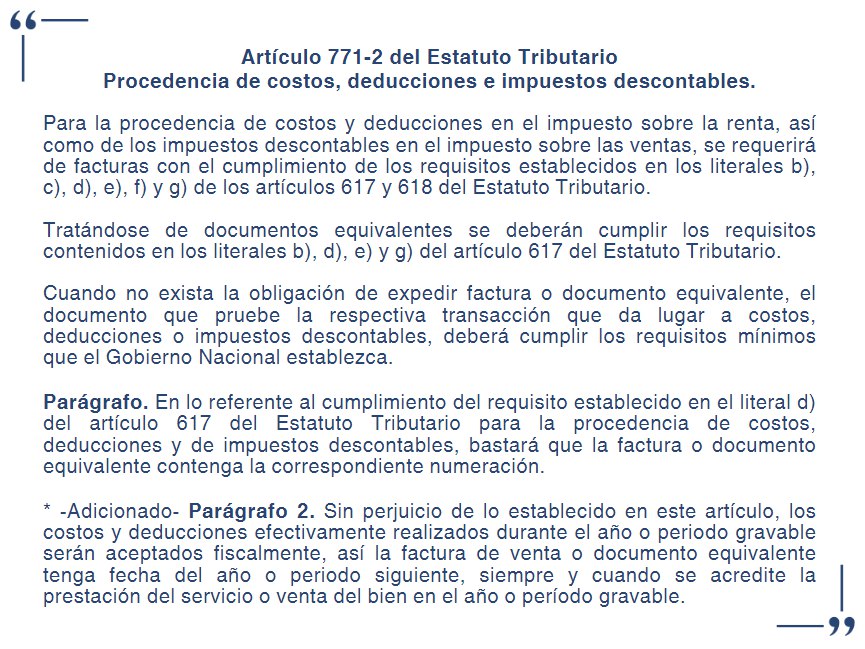

El comprador, por su parte, tiene la obligación de exigir la entrega de la factura para respaldar los costos, gastos e impuestos descontables, de acuerdo con lo previsto en el artículo 771-2 del mismo estatuto.

Además, los requisitos de la factura deben cumplirse según lo establecido en el artículo 617 del Estatuto Tributario, en conjunto con los artículos 11 y 12 de la Resolución DIAN No. 000042 de 2020.

Es esencial destacar que la normativa exige que la factura se emita por cada operación realizada y al momento de efectuarse, sin permitir la acumulación de transacciones en una sola factura mensual.

Expedición de facturas con NIT genérico

¿Puede emitirse una única factura mensual usando un NIT genérico que agrupe las tasas de intercambio de todas las transacciones mensuales?

Este mecanismo también es aplicable para las notas débito o crédito que se deriven de la factura electrónica. No obstante, se reitera que la normativa establece que la factura electrónica debe expedirse por cada transacción individual, en el momento en que ocurre la operación, sin permitir la emisión de una sola factura acumulada diaria o mensual.

Conclusión

De acuerdo con las disposiciones legales y los conceptos doctrinales de la DIAN, no es posible emitir una única factura mensual que agrupe todas las transacciones.

La normativa exige la expedición de una factura por cada operación, cumpliendo con los requisitos específicos que garantizan su validez.

En cuanto al uso del NIT genérico, es permitido solo en situaciones específicas cuando no se tiene la información del comprador.

–

–

–

–

–

–

–

–

–

–

–

–