Consulta Jurídica Planteada

¿Para el cálculo del anticipo bimestral del régimen SIMPLE, los partícipes gestores de contratos de cuentas en participación deben incluir tanto sus ingresos como los del partícipe oculto?

Tesis Jurídica

La conclusión es clara: los partícipes gestores deben tomar como base solo sus ingresos brutos al calcular el anticipo bimestral establecido en el artículo 908 del Estatuto Tributario, dejando fuera los ingresos del partícipe oculto. Esta interpretación se alinea con el tratamiento independiente que deben llevar cada una de las partes en este tipo de contratos.

Naturaleza del Contrato de Cuentas en Participación

El artículo 507 del Código de Comercio define el contrato de cuentas en participación como un acuerdo en el que dos o más comerciantes participan en una o varias operaciones mercantiles, ejecutadas por uno de ellos a nombre propio. La característica clave de este contrato es que las ganancias o pérdidas se distribuyen entre los participantes conforme a lo acordado.

Esta definición es crucial para entender que, aunque los partícipes comparten las utilidades o pérdidas, cada uno debe cumplir con sus propias obligaciones tributarias en función de los ingresos que le correspondan.

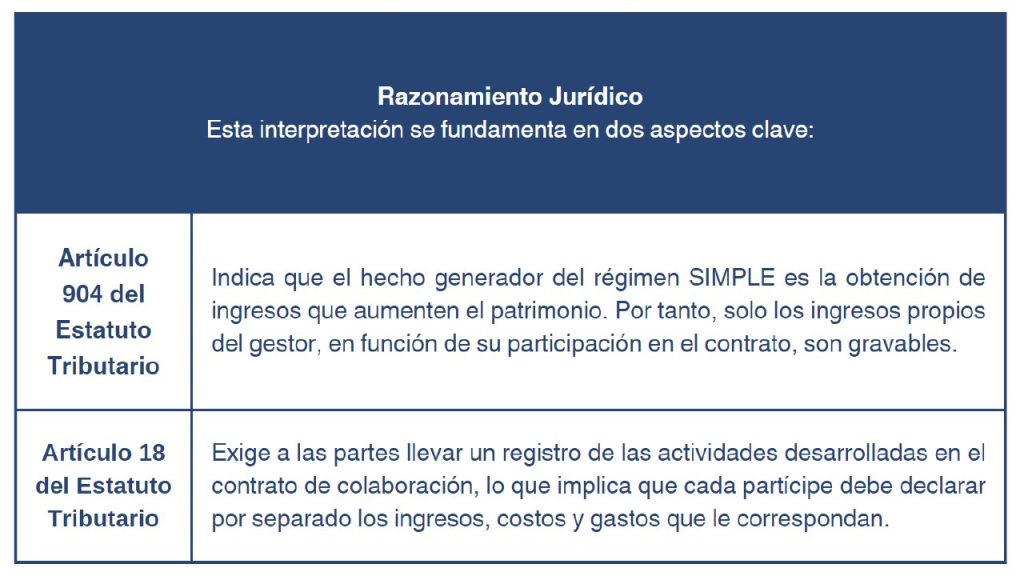

Regulación del Anticipo en el Régimen SIMPLE

El artículo 908 del Estatuto Tributario, modificado por la Ley 2277 de 2022, establece que los contribuyentes del régimen SIMPLE deben pagar de manera bimestral un anticipo del impuesto, el cual se determina con base en los ingresos brutos obtenidos en ese período. La norma también estipula que el anticipo incluye el impuesto al consumo y el impuesto de industria y comercio, consolidado en una sola tarifa.

La base del anticipo es clara: los ingresos brutos propios de cada contribuyente. Por lo tanto, los ingresos del partícipe oculto no deben ser considerados en el cálculo del anticipo que realiza el partícipe gestor.

Conclusión sobre la Aplicación del Régimen SIMPLE

En este contexto, los contratos de cuentas en participación, como modalidad de contratos en colaboración, permiten a las partes declarar de manera independiente sus responsabilidades fiscales. Por tanto, cada partícipe declara sus propios ingresos y el gestor no debe incluir en su declaración los ingresos del partícipe oculto.

–

–

–

–

–

–

–

–

–

–

–

–